Оформление займов в бухгалтерском учете требует правильного отражения операций. Рассмотрим основные проводки для учета заемных средств в организации.

Содержание

Виды займов и их учет

| Тип займа | Счет учета |

| Полученные займы | 66 (краткосрочные), 67 (долгосрочные) |

| Выданные займы | 58.3 (финансовые вложения) |

| Проценты по займам | 91.2 (прочие расходы) или 08 (инвестиции) |

Проводки при получении займа

Поступление денежных средств

Основные проводки при получении займа:

| Дт 51 (50) | Кт 66 (67) | Поступление заемных средств на расчетный счет/кассу |

| Дт 52 | Кт 66 (67) | Получение займа в иностранной валюте |

Начисление процентов

Проводки по учету процентов:

- Дт 91.2 - Кт 66 (67) - Начисление процентов к уплате

- Дт 08 - Кт 66 (67) - Проценты по займам на инвестиционные активы

Проводки при выдаче займа

Выдача заемных средств

| Дт 58.3 | Кт 51 (50) | Выдача денежного займа контрагенту |

| Дт 58.3 | Кт 91.1 | Начисление процентов по выданному займу |

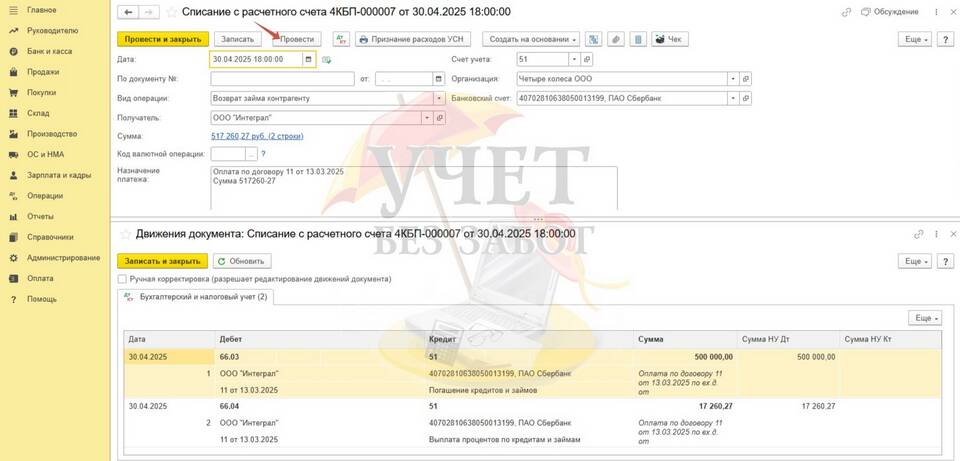

Возврат займа

Проводки при возврате:

- Дт 51 (50) - Кт 58.3 - Возврат основной суммы займа

- Дт 51 (50) - Кт 91.1 - Поступление процентов по займу

Особые случаи учета займов

Займы в натуральной форме

Проводки при товарных займах:

| Дт 58.3 | Кт 41 (10, 43) | Выдача займа товарами/материалами |

| Дт 41 (10, 43) | Кт 58.3 | Возврат займа в натуральной форме |

Просроченные займы

Учет просроченной задолженности:

- Дт 63 - Кт 58.3 - Создание резерва по сомнительным займам

- Дт 91.2 - Кт 63 - Списание безнадежного займа за счет резерва

Примеры типовых операций

Пример 1: Получение банковского кредита

- Дт 51 - Кт 67.01 - 1 000 000 руб. (поступление кредита)

- Дт 91.2 - Кт 67.02 - 15 000 руб. (начисление процентов)

- Дт 67.01 - Кт 51 - 200 000 руб. (частичное погашение)

Пример 2: Выдача займа сотруднику

- Дт 73.1 - Кт 50 - 50 000 руб. (выдача займа из кассы)

- Дт 73.1 - Кт 91.1 - 2 500 руб. (начисление процентов)

- Дт 50 - Кт 73.1 - 52 500 руб. (возврат займа с процентами)

Налоговый учет займов

Важные аспекты налогового учета:

| Операция | Налоговые последствия |

| Проценты по полученным займам | Учитываются в составе внереализационных расходов |

| Проценты по выданным займам | Включаются в внереализационные доходы |

| Беспроцентные займы | Может возникать налогооблагаемая выгода |

При отражении займов в учете важно соблюдать требования ПБУ 19/02 "Учет финансовых вложений" и ПБУ 15/2008 "Учет расходов по займам и кредитам".