Налог на доходы является одним из основных видов налоговых платежей в большинстве стран мира. В России он имеет конкретное название и особенности расчета.

Содержание

Основное название налога на доходы в РФ

В Российской Федерации налог на доходы физических лиц официально называется:

- НДФЛ - Налог на Доходы Физических Лиц

- В налоговом кодексе обозначается как Глава 23 НК РФ

- В обиходе часто называется "подоходным налогом"

Виды доходов, облагаемых НДФЛ

| Тип дохода | Примеры |

| Заработная плата | Официальная зарплата, премии, надбавки |

| Доходы от продажи имущества | Продажа квартиры, автомобиля, ценных бумаг |

| Доходы от аренды | Сдача жилья или коммерческой недвижимости в аренду |

| Другие доходы | Выигрыши, подарки от юридических лиц, авторские гонорары |

Ставки НДФЛ в России

- 13% - основная ставка для резидентов РФ

- 15% - для дивидендов от российских компаний

- 30% - для нерезидентов РФ

- 35% - для отдельных видов доходов (выигрыши, проценты)

Кто является плательщиком НДФЛ

- Физические лица - налоговые резиденты РФ

- Физические лица - нерезиденты, получающие доход в РФ

- Индивидуальные предприниматели на общей системе налогообложения

Особенности уплаты налога

| Для наемных работников | Налог удерживает и перечисляет работодатель |

| Для ИП и самозанятых | Необходимо самостоятельно рассчитывать и платить налог |

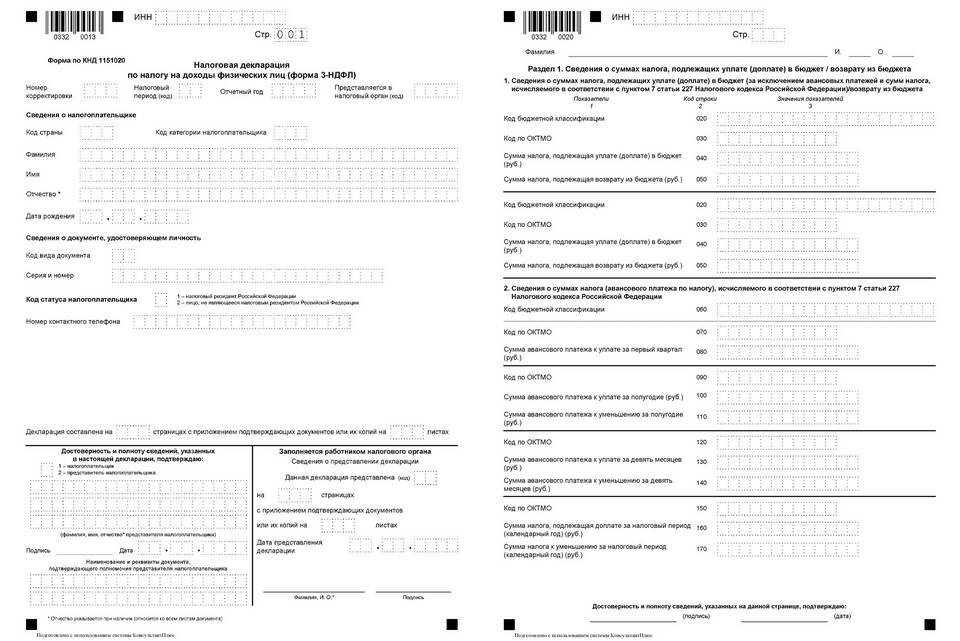

| При продаже имущества | Требуется подача декларации 3-НДФЛ |

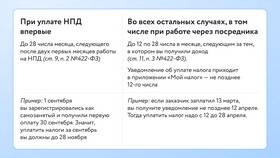

Сроки уплаты НДФЛ

- Для работодателей - не позднее следующего дня после выплаты дохода

- Для ИП - авансовые платежи и окончательный расчет по итогам года

- Для физических лиц - до 15 июля года, следующего за отчетным

Налоговые вычеты по НДФЛ

Основные виды вычетов:

- Стандартные (на детей, для отдельных категорий граждан)

- Социальные (на лечение, обучение, благотворительность)

- Имущественные (при покупке жилья, продаже имущества)

- Инвестиционные (для операций с ценными бумагами)

НДФЛ является важным элементом налоговой системы России. Понимание его особенностей помогает гражданам правильно исполнять налоговые обязательства и пользоваться предусмотренными законом льготами.