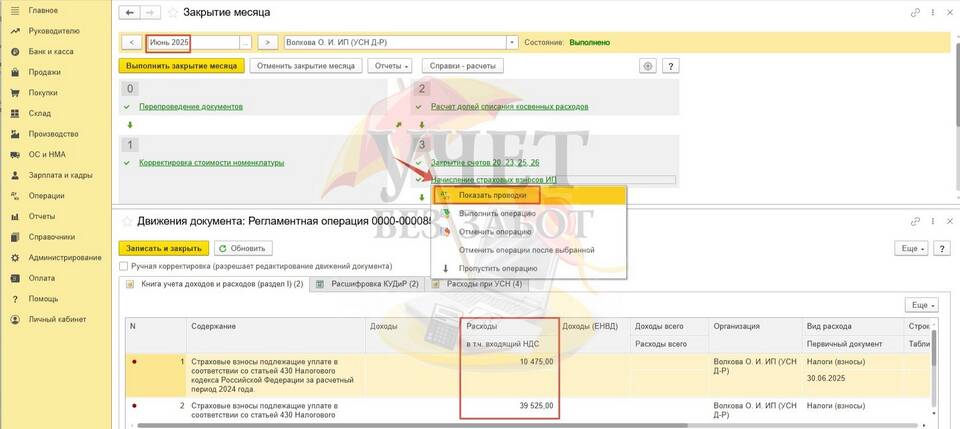

Индивидуальные предприниматели и организации на упрощенной системе налогообложения "Доходы" обязаны платить дополнительные страховые взносы при превышении годового дохода в 300 000 рублей. Рассмотрим методику расчета 1% от суммы превышения.

Содержание

Правовая основа расчета

- Статья 430 Налогового кодекса РФ

- Федеральный закон № 335-ФЗ от 27.11.2017

- Письма Минфина и ФНС о порядке исчисления

Формула расчета

1% = (Сумма годовых доходов - 300 000 руб.) × 0,01

Пошаговый алгоритм расчета

- Определите общую сумму доходов за налоговый период

- Вычтите из суммы доходов 300 000 руб.

- Умножьте полученную разницу на 0,01 (1%)

- Округлите результат до целых рублей

Примеры расчета

| Годовой доход | Расчет | Сумма 1% |

| 280 000 руб. | Не превышает лимит | 0 руб. |

| 450 000 руб. | (450 000 - 300 000) × 0,01 | 1 500 руб. |

| 1 200 000 руб. | (1 200 000 - 300 000) × 0,01 | 9 000 руб. |

Особенности расчета

Учет доходов

- Берутся все доходы по КУДиР без вычета расходов

- Учитываются авансы и предоплаты

- Не учитываются возвраты и займы

Предельная величина взносов

Максимальная сумма дополнительных взносов за 2023 год составляет 257 061 рубль (8 × 32 448 × 0,01 + 32 448 × 0,01).

Сроки уплаты 1%

- Не позднее 1 июля следующего года

- Возможна уплата частями в течение года

- Досрочная уплата не запрещена

КБК для уплаты взноса

| Категория плательщика | КБК |

| ИП за себя | 182 1 02 02140 06 1110 160 |

| ООО на УСН | 182 1 02 02140 06 1110 160 |

Важные нюансы

- Взнос уменьшает налог УСН за текущий год

- Платеж относится к страховым взносам

- Неуплата влечет начисление пени

- Рекомендуется сохранять квитанции об оплате

Заключение

Расчет 1% от доходов свыше 300 000 рублей на УСН "Доходы" требует точного определения суммы полученных доходов и правильного применения формулы. Своевременная уплата этого взноса позволяет избежать штрафных санкций и правильно уменьшить налогооблагаемую базу.