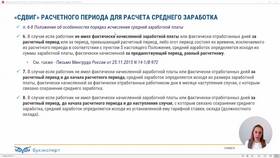

Предприниматели и организации на упрощенной системе налогообложения обязаны уплачивать страховые взносы за себя и сотрудников. Рассмотрим порядок расчета этих платежей в 2023 году.

Содержание

Виды страховых взносов при УСН

- Пенсионные взносы (ОПС)

- Медицинские взносы (ОМС)

- Взносы на социальное страхование (ОСС)

- Взносы на травматизм (от НС и ПЗ)

Порядок расчета взносов за сотрудников

- Определите сумму выплат каждому сотруднику за расчетный период

- Проверьте, не превышает ли доход предельную базу для начисления взносов

- Примените соответствующие тарифы к начисленным выплатам

- Сложите суммы взносов по всем сотрудникам

- Учтите пониженные тарифы, если они применяются

Тарифы страховых взносов в 2023 году

| Вид взноса | Основной тариф | Предельная база |

| Пенсионные (ОПС) | 22% | 1 917 000 руб. |

| Медицинские (ОМС) | 5,1% | Без ограничения |

| Социальные (ОСС) | 2,9% | 1 917 000 руб. |

| Травматизм | 0,2-8,5% | Без ограничения |

Расчет взносов ИП за себя

- Фиксированная часть:

- ОПС - 36 723 руб.

- ОМС - 9 119 руб.

- Дополнительный взнос при доходе свыше 300 000 руб.:

- 1% от суммы превышения

- Максимальная сумма - 257 061 руб.

Пример расчета для ИП

Доход ИП за год - 1 500 000 руб.

- Фиксированные взносы: 36 723 + 9 119 = 45 842 руб.

- Дополнительный взнос: (1 500 000 - 300 000) × 1% = 12 000 руб.

- Итого: 45 842 + 12 000 = 57 842 руб.

Сроки уплаты взносов

- Фиксированные взносы - до 31 декабря текущего года

- Дополнительный взнос - до 1 июля следующего года

- Взносы за сотрудников - ежемесячно до 15 числа следующего месяца