Самозанятый может прекратить применение налогового режима в следующих случаях:

Содержание

Основания для снятия с учета самозанятости

- Прекращение деятельности

- Переход на другой налоговый режим

- Превышение лимита доходов (2,4 млн руб. в год)

- Трудоустройство по трудовому договору

Способы снятия с учета

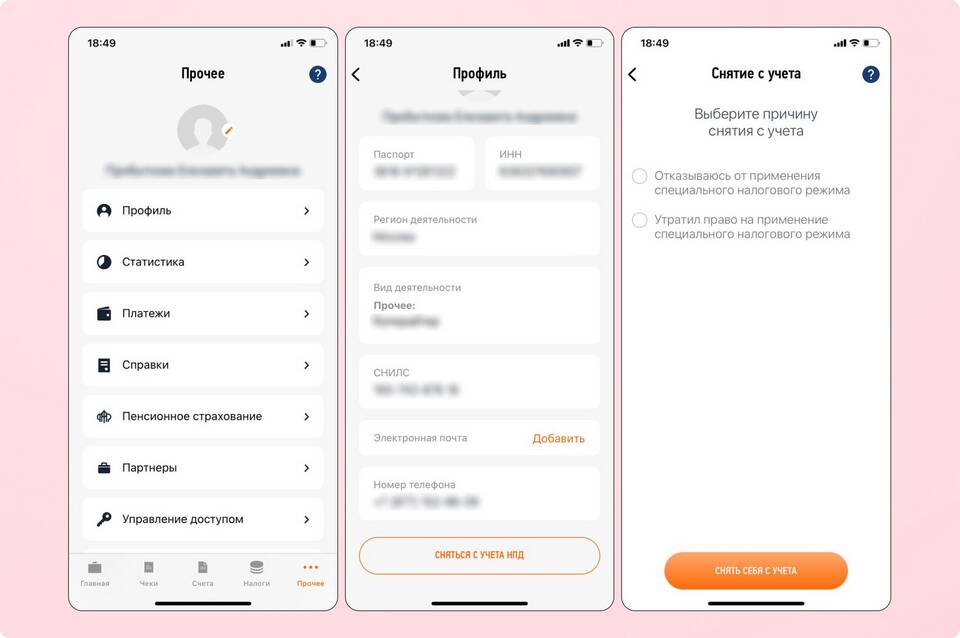

Через приложение "Мой налог"

| 1 | Откройте приложение "Мой налог" |

| 2 | Перейдите в раздел "Профиль" |

| 3 | Выберите "Прекратить применение НПД" |

| 4 | Подтвердите действие |

Через личный кабинет на сайте ФНС

- Авторизуйтесь в ЛК налогоплательщика

- Откройте раздел "Самозанятые"

- Выберите "Прекратить регистрацию"

- Укажите причину прекращения

- Подайте заявление

Документы и сроки

Необходимые действия

- Подача заявления о прекращении НПД

- Уплата налогов за последний период

- Сдача нулевой декларации (при отсутствии доходов)

- Закрытие расчетного счета (при наличии)

Сроки обработки

| Рассмотрение заявления | До 10 рабочих дней |

| Получение уведомления | В течение 3 дней после решения |

| Дата прекращения | Со дня подачи заявления |

Последствия снятия с учета

Налоговые обязательства

- Прекращение уплаты налога на профессиональный доход

- Необходимость перехода на другую систему налогообложения

- Сохранение обязанности по уплате налогов за предыдущие периоды

Дополнительные действия

- Уведомление контрагентов о смене статуса

- Проверка закрытых обязательств

- Сохранение документов о деятельности в течение 4 лет

Важная информация

- При превышении лимита доходов снятие происходит автоматически

- Возможно повторное оформление статуса самозанятого через год

- При трудоустройстве статус сохраняется, но требуется уведомление ФНС

- Штрафы за несвоевременное снятие не предусмотрены

После снятия с учета самозанятого рекомендуется проверить статус в приложении "Мой налог" или личном кабинете ФНС.